“不积跬步无以至千里,不积小流无以成江海”,这里主要放一些上市公司的研究,欢迎指正。

一、企业基本情况

(一)、企业简介

我们先看下官网的公司简介:

飞科是李丐腾创办的,代表性主营业务我们都很熟悉:剃须刀。

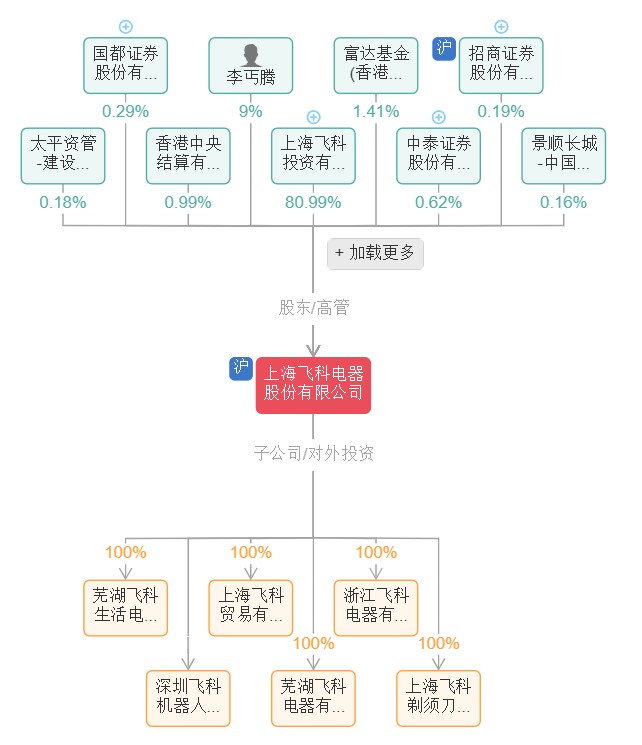

(二)、组织构架

看图:

实际上创始人李丐腾自己持股再加上通过飞科投资公司持股加起来有接近90%的持股比例,前十大股东里除他以外大都是机构。

(三)、经营范围

目前市场上在售产品有剃须刀、电吹风、理发器、直发器、卷发器、电熨斗、挂烫机、毛球修剪器、女士剃毛器、鼻毛修剪器、扫地机器人等个人护理电器以及智能时尚电器。

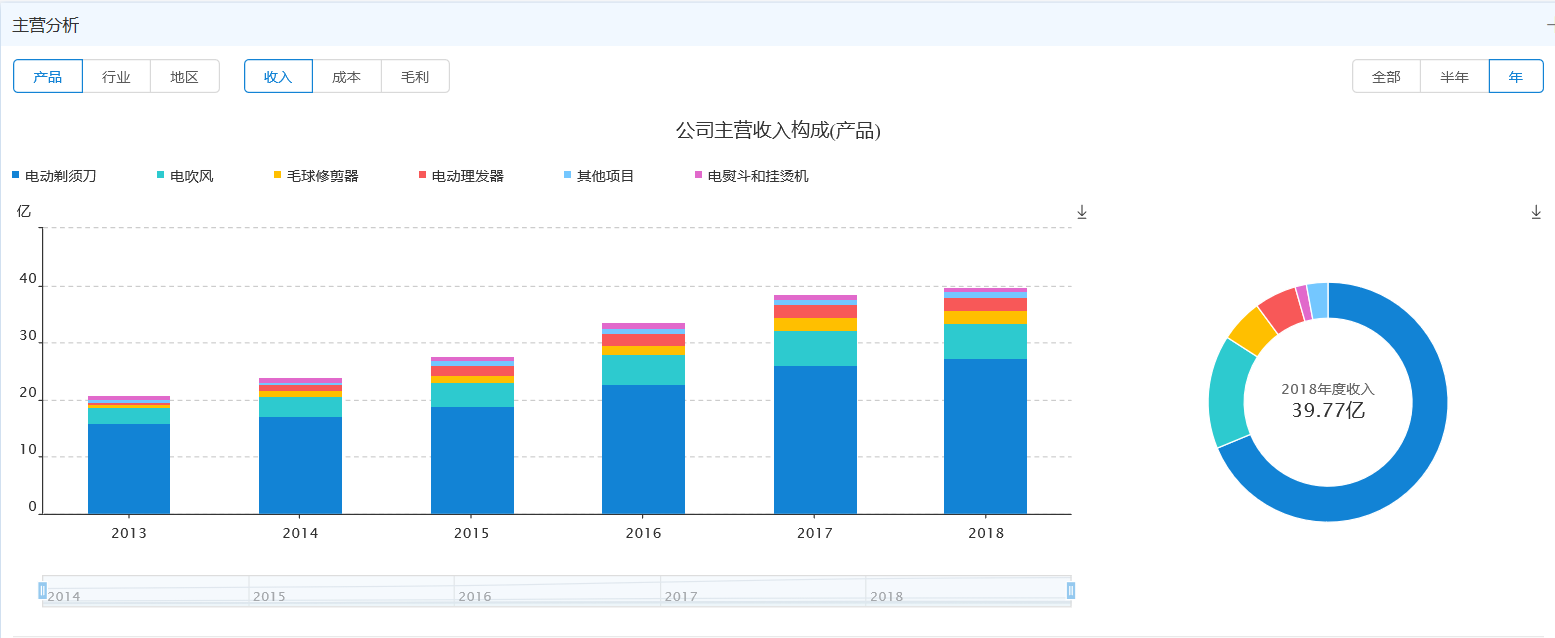

最新的主营构成如下:

二、行业分析

公司的赛道是可以的,属于家用电器行业。家用电器产品通常包括冰箱、空调、洗衣机、视听器材、厨卫电器、小家电、照明设备等。这个行业的龙头包括美的集团、格力电器、青岛海尔、苏泊尔这些,但是这些企业做的东西和飞科还是不太一样。飞科主要是一些个人用的小家电,个人认为对标的是飞利浦。我们先看下这个行业近期的情况:

我们看到这个赛道是稳步增长的,但是增长率是一直在下降的,恰好反应了中国经济发展情况,老百姓有钱了才会去买房买车,买了房子才会买家电。

三、财报分析

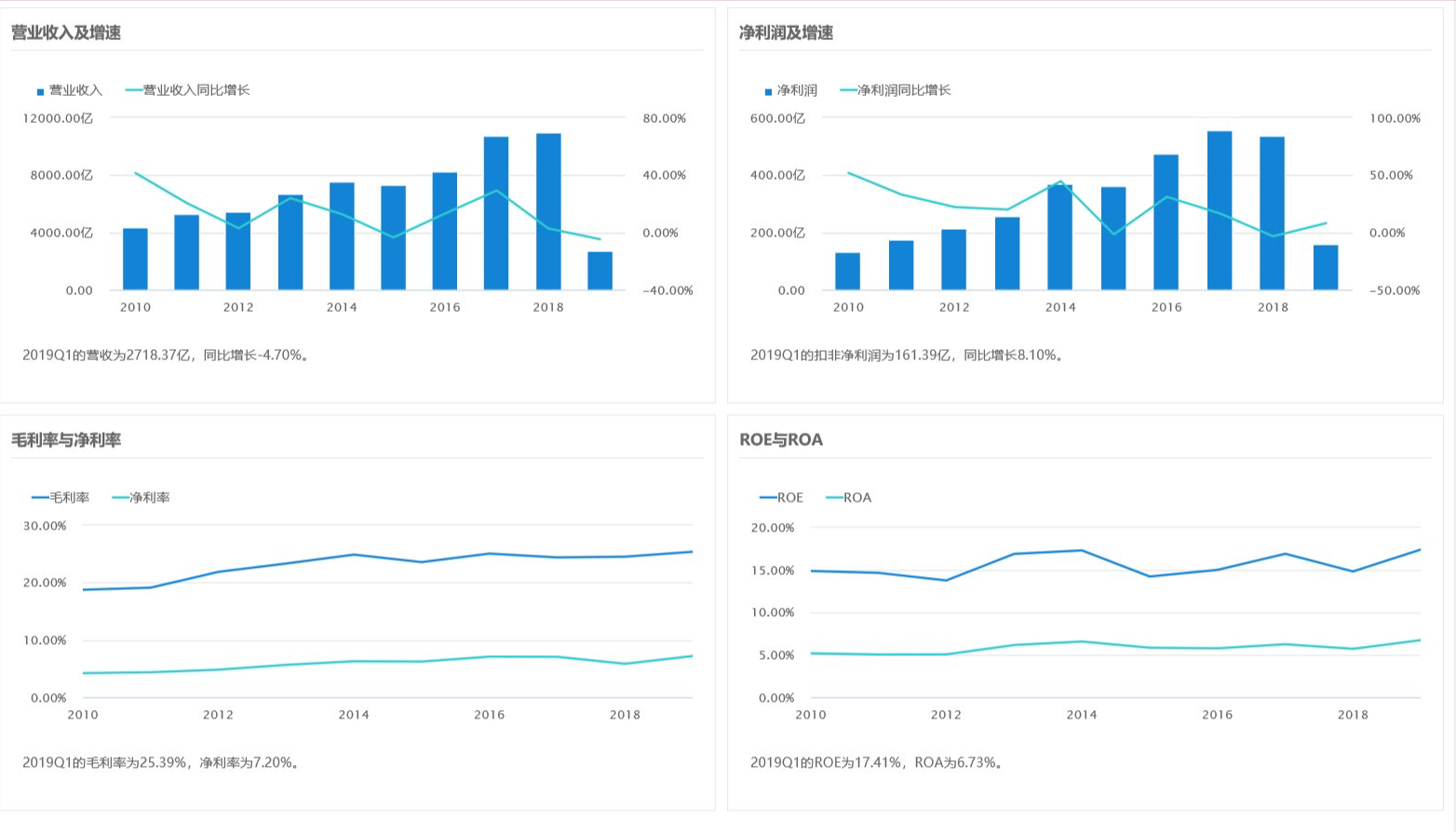

首先我们看看萝卜投研的“一图看财报”:

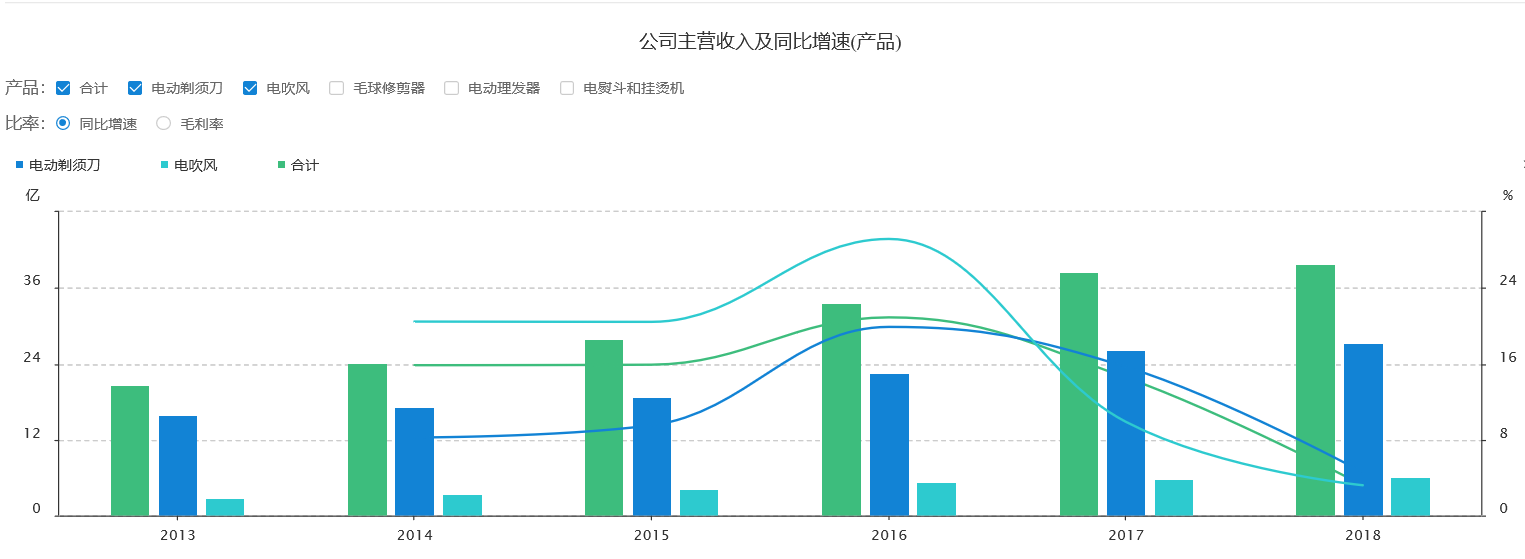

再看主营增长情况:

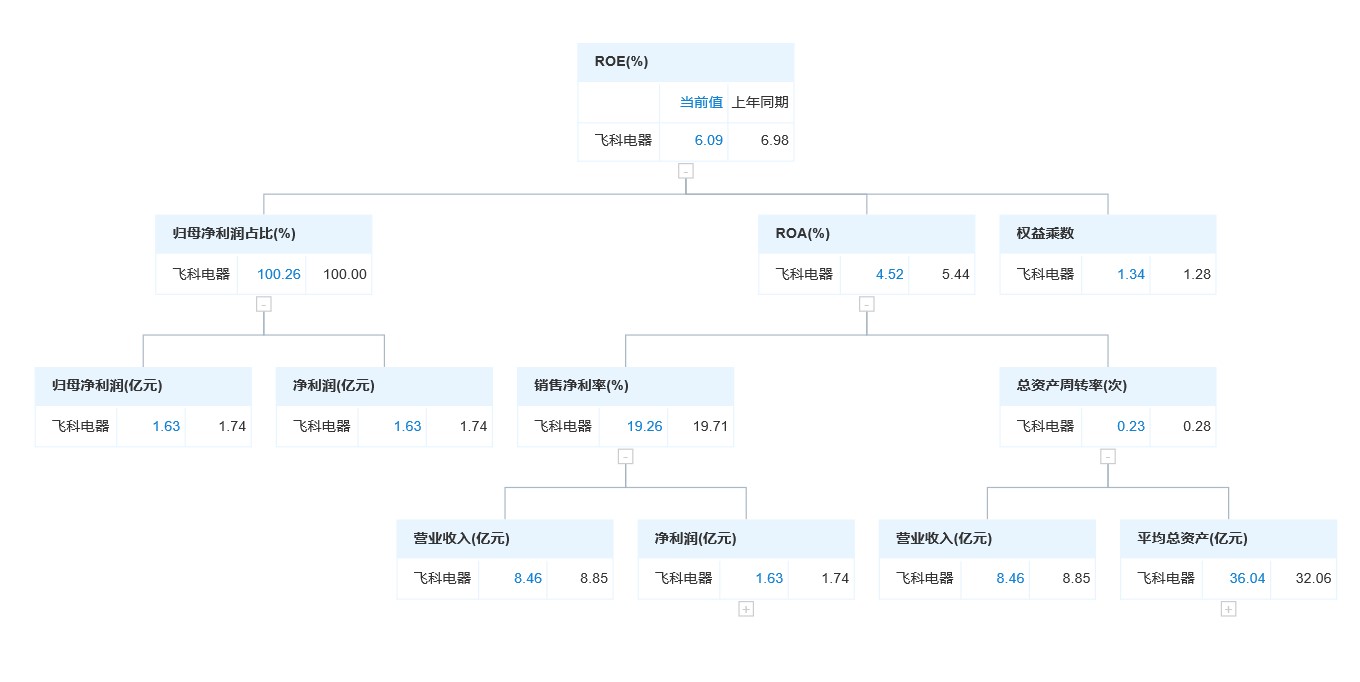

最后看杜邦分析:

人家分析的已经很到位了,我没必要再仔细解读这些内容,我想做的是挖掘一些里面没有的内容。大家发现了没有,今年一季度飞科交了一个不怎么令人满意的财报,原因是什么呢?其实很简单,飞科高速发展到了一定程度如果想要继续发展就需要拓宽产品线了。当然飞科管理层也是这么做的,我们可以看到主营业务中,剃须刀收入占比从80%左右降到了68%左右,但我们需要注意到,毛利占比中,剃须刀占比反而在增加,也就是说明其他产品目前并不如剃须刀利润好。

另外,我们也注意到飞科的销售费用和来年的营业收入往往高度相关。2017年销售费用下降,反应到2018年营业收入也下降了,与此同时研发费用却大幅上涨。说明公司管理层2017年就认识到不能再进行以销售费用驱动的高增长了,需要用产品的提升带来公司的增长,这也与公司今年着重研发的电动牙刷相映衬。

关于护城河我也不想多说,飞科在市场的占有率,以及这么多年的口碑算是一个比较不错的护城河,但远没有格力、茅台那么强,因为产品附加值与科技含量没那么高,替代性较强。

四、管理层分析

创始人李丐腾持股较多,其他小股东也大多都是机构,并且李丐腾承诺上市满三年后两年内不减持。对于他本人怎样,其实这些年他交出的答卷已经明确了,个人持股比例近9成,自己一手创办的成长20年的企业我想他不会瞎搞。另外的我们也鲜闻其负面消息,飞科二十年来一直稳扎稳打,看似慢慢一步步走,但每步都比较踏实。近几年电吹风、理发器等产品的推出与占比份额的增大也正说明了他的经营之道。我们来感受下在股东大会上的发言:

- 有投资者问,小米据说也将大举进入个护领域,会不会吃掉飞科占据的市场。

李丐腾表示,完全不惧怕小米。

首先,怕是没有用的,惧怕对手,对手要进入这个市场也一样会进入。与其关注别人,还不如做好自己的事情。针对消费升级,李丐腾表示,他个人的理解并不仅是价格升级,而是价值升级。消费者花同样的钱,因为商家的竞争,消费者会买到更有价值的产品。这就对厂商不断提出新的要求,进行创新。

其次,回顾飞科的发展,在飞科初创时,市场上已经有飞利浦、博朗和松下等高端品牌,还有乱七八糟大量的国产品牌。飞科连这三大品牌都不怕,能在这个竞争残酷的市场中杀出一条血路,为什么要惧怕小米?

他个人认为,小米不会对飞科的市场份额造成太大的冲击。- 有投资者问,飞科除了剃须刀之外的其他产品发展情况,会不会向更多的家电进军。

李丐腾表示,飞科当前就主攻个护产品。并不可能去做所有的电器,每一种电器背后都有非常复杂的供应链,公司接下去就主要搞个人护理,小家电这一块。

如果与国外在个人护理电器数量、金额上相比,中国和欧美家庭的消费差距太大了,这就是市场的想像空间。

他个人认为,公司研发的剃毛器、卷发器、熨斗等产品质量已经非常好了,同样价格下,产品质量要超过进口竞品。但是要让产品得到市场肯定,还是需要在市场里慢慢推广。

字里行间可以读出来,本质上还是一个比较强势但低调的人,相信踏踏实实做事并不好高骛远,但遇到麻烦也不会妥协,之前跟飞利浦的那一仗就是例子。另外从财报中也可以看出,从来没有吹牛,只是客观实事求是的说明问题,在“公司主要会计报表项目、财务指标重大变动的情况及原因”中也是尽可能地详述各种问题,可以感受到是十分诚恳的,另外对于固定资产折旧方面也是十分严格的,比如房屋建筑物折旧20年,同样的分众传媒是30年。还有电子设备,飞科的折旧是3年,而分众传媒的媒体设备是5年,对于飞科来讲他的电子设备的使用环境肯定要好过分众的媒体设备(电梯里的环境不解释),所以可以感受到,飞科其实是一个很务实的企业。

但我们也应该认识到,这个企业是一言堂,受老板一个人的决策影响,虽说投资一个公司本质上是投资这个公司的人,而李丐腾这个人算是一个很好的标的,但是人都难免会犯错,这就导致了飞科这个公司的容错率其实不高。相比于格力,董小姐总是受到大小股东的掣肘,银隆事件就是例子,以董小姐那种性格,如果没有大小股东的掣肘她要上天,这也是我现在不看好格力的原因。

五、估值分析

目前飞科的市盈率为19.11,算下来刚刚跑赢一般社会利率,但是考虑到分红还是可观的,刚刚拿到3.75%的分红。可以预见的是2018年增长不行是由于2017年销售费用的缩减以及销售渠道的调整导致的,2019年随着新产品的上市,应该效益可期。

前期低点时33.76,也就是去年最低的时候,距离现在股价还有不到8个点,目前亏损10个点,如果说跌到前期低点最多也就18的亏损,也还在可以承受范围之内,但如果中报业绩转好,那就不是8个点了,所以个人选择继续持有,甚至考虑补仓。

六、总结

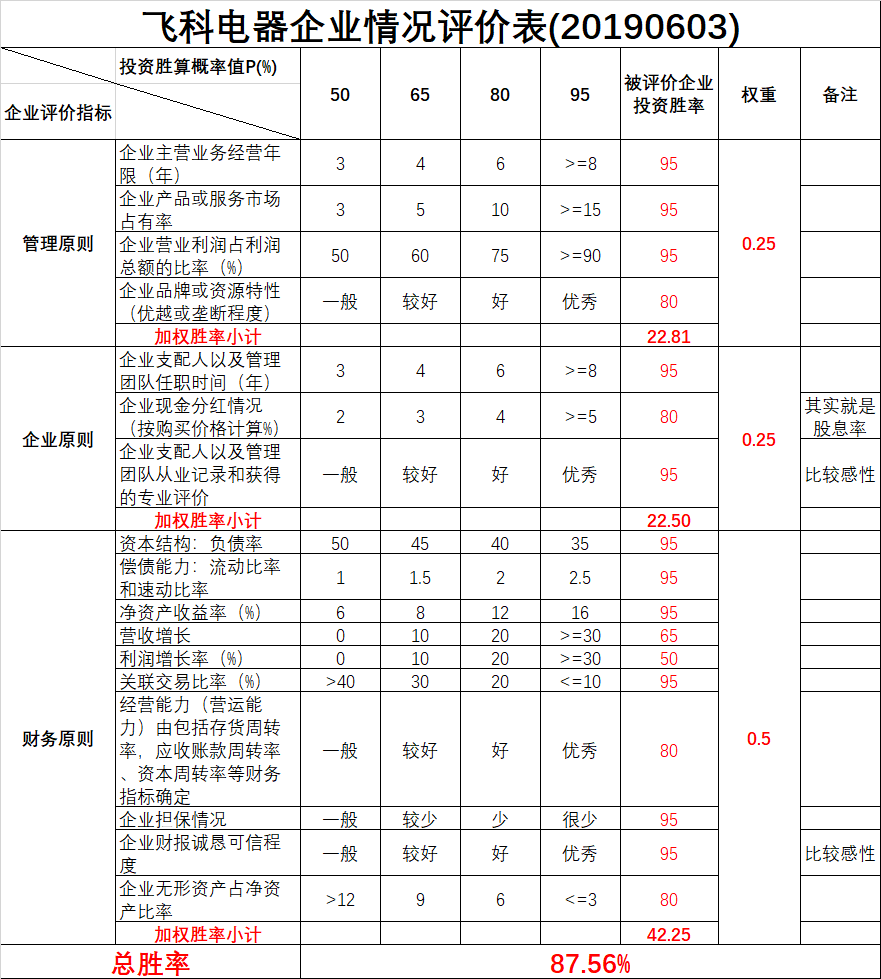

企业还是可以的,目前估值也不算太高,我们先看看打分表:

可以看到有87.56%的胜率,这是企业基本面的胜率,没考虑到估值的,目前估值不高,但我们前面也分析到离前期低点还有不到8%,那么用这不到8%的概率作为安全边界,综合一下还有80%的胜率,算是一门可以的生意了。

声明:

本文是本人在网络上收集整理的一些资料,希望对你有用,如果由于我写的东西导致你判断失误,遭受了亏损,我只能说声抱歉,投资这种事情还是需要我们自己有主见。